Descriere

:

Cumpara noul cod de c.h. beck de calitate.

Pe yeo poti sa gasesti cel mai bun pret pentru noul cod de c.h. beck

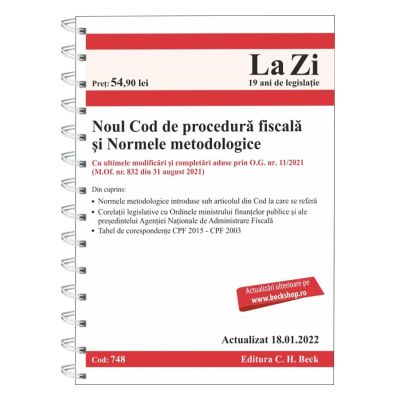

Normele metodologice de aplicare a Codului de procedura fiscala constau in Ordine ale Ministerului Finantelor Publice Agentiei Nationale de Administrare fiscala si ale altor autoritati cu abilitati in domeniu ce au ca atributii elaborarea de acte normative pentru aplicarea unitara a legislatiei fiscale si procesual fiscale pe masura identificarii situatiilor care necesita explicatii suplimentare. 832 din 31 august 2021 Normele metodologice introduse sub articolul sau subiziunea de articol din Cod la care se refera Corelatii legislative cu Ordinele ministrului finantelor publice si ale presedintelui Agentiei Nationale de Administrare fiscala Hartie alba de calitate superioara rezistenta la folosire frecventa Codul este tiparit pe hartie alba de calitate superioara in format A5 legat cu spira pentru o utilizare mai facila. nr.

Of. 207 2015 privind Codul de procedura fiscala si reglementarea unor masuri fiscale M. 11 2021 pentru modificarea si completarea Legii nr. nr.

G. 207 2015 privind Codul de procedura fiscala Tabel de corespondente CPF 2015 CPF 2003 Puncte forte Forma actualizata La Zi a Codului de procedura fiscala conform ultimelor modificari si completari aduse prin O.

Din cuprins Legea nr. 92 2003 culegerea cuprinde un tabel de corespondente intre cele doua acte normative. nr.

G.

Pentru a facilita consultarea comparativa a dispozitiilor noului Cod de procedura fiscala si ale vechiului Cod O.

Celelalte documente sunt indicate in cuprinsul culegerii fiind redate si informatii privind Monitorul Oficial in care au fost publicate temeiul legal de emitere cuprinsul pe scurt alte mentiuni speciale data de la care sunt aplicabile precum si actele normative abrogate acolo unde este cazul.

Unele dintre acestea de maxima importanta vor fi redate integral sau sub forma de extras in culegere.

In acest sens s-au elaborat deja o serie de ordine cuprinzand norme metodologice proceduri instructiuni norme pentru organizarea activitatii unor institutii precum si noua formularistica.

Normele metodologice de aplicare a Codului de procedura fiscala constau in Ordine ale Ministerului Finantelor Publice Agentiei Nationale de Administrare fiscala si ale altor autoritati cu abilitati in domeniu ce au ca atributii elaborarea de acte normative pentru aplicarea unitara a legislatiei fiscale si procesual fiscale pe masura identificarii situatiilor care necesita explicatii suplimentare

Uneori, aceste descrieri pot contine inadvertente. De asemenea, imaginea este informativa si poate contine accesorii neincluse in pachetele standard.